Toda & Nel-lo crea un “China Desk”

Toda & Nel-lo amplía la propuesta de valor para sus clientes con la creación de un China Desk. La firma da un paso más en esta misión creando una unidad específica para el mercado chino, desde la que atenderá las necesidades de empresas chinas en sus inversiones con destino España. Asimismo, actuará como hub en operaciones que tengan como destino otros países de Europa y Latinoamérica, para lo cual se apoyará en sus alianzas internacionales. El despacho tiene como objetivo asesorar en M&A y en derecho regulatorio y tributario, entre otras disciplinas. Adicionalmente, prestará apoyo a empresas españolas en sus inversiones en el mercado chino.

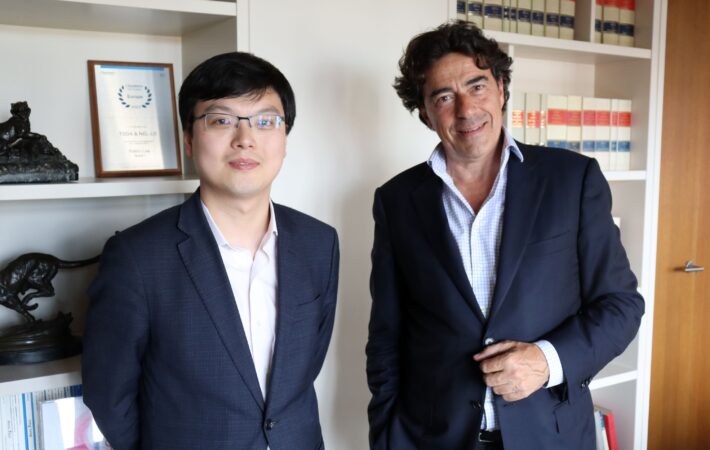

Para ello, el despacho ha incorporado a Wenbo Zhou, abogado español de origen chino especializado en el asesoramiento a empresas chinas en España, quien liderará el China Desk. Zhou cuenta con amplia experiencia ejerciendo como abogado mercantilista y estará apoyado por un equipo multidisciplinar de profesionales de Toda & Nel-lo con extensa trayectoria acompañando a empresas extranjeras en sus necesidades en España.

Con este paso, la firma afianza su apuesta por el crecimiento alrededor de la actividad internacional, ámbito en el que Toda & Nel-lo ha ido ganando posicionamiento en los últimos años. El bufete cuenta también con sólidas alianzas internacionales a través de la red Legal Network International (LNI) así como de la Union Internationale des Avocats (UIA), con las que cubre más de 110 jurisdicciones en todo el mundo.